居民为何“蜂拥”提前还房贷?银行为何不希望居民提前还房贷?

报复性买房没来,报复性“提前还贷”来了。提前还房贷要排队几个月、提前还房贷为啥又掀高潮等多个相关话题登上了微博热搜。

据媒体报道,目前大部分银行已经关闭了移动端提前还贷的通道,用户只能在线下排队申请相关业务,而且预约后等待期多在三四月之后,有些还有罚息。

在专家看来,居民春节前后蜂拥提前还房贷固然有年终奖、公司分红等原因。但是银行理财等各类投资收益率持续降低、甚至出现“破净”等情况也是重要原因。此外,存量房贷利率大幅高于新增房贷利率,也是居民提前还款的重要动力。

首套房贷利率进入“3”时代,最低利率为3.7%

2023年1月13日,央行有关负责人在国新办新闻发布会上表示,2022年12月新发放个人住房贷款利率,全国平均为4.26%,与2021年12月同比下降1.37个百分点,是2008年有统计以来的历史最低水平。

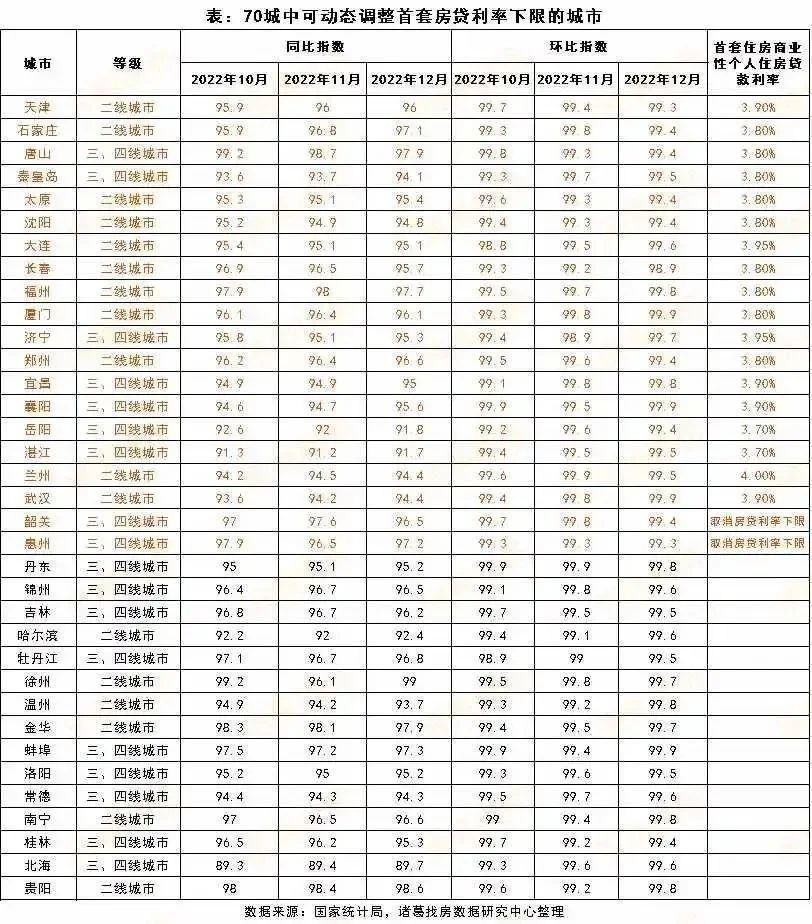

春节假期后,郑州、天津、厦门、福州、珠海、长春、沈阳等城市相继下调了首套房贷款利率下限。

据诸葛找房研究中心数据,截至目前,已经有30城下调首套房贷款利率下限至“3字头”,最低利率为3.7%。

原因就在于,1月5日央行、银保监会发布《关于建立新发放首套住房个人住房贷款利率政策动态调整长效机制的通知》。

《通知》决定建立首套住房贷款利率政策动态调整机制,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。

据诸葛找房数据研究中心,参照这一政策,根据国家统计局数据,当前符合下调要求的城市共有35个。

居民为何蜂拥“提前还房贷”?

广东省城规院住房政策研究中心首席研究员李宇嘉表示,“提前还房贷”和春节前后年终奖、公司分红发放有很大关系。此外,居民对房价预期不乐观。在一部分居民看来,房价还有可能继续下跌,所以现在持有房贷并不划算。

中原地产首席分析师张大伟则指出,与此同时,2022年以来,我国股票、基金等价格大幅度下行,一贯稳健的银行理财产品出现“破净”。普通居民投资收益下降明显,风险偏好趋于保守,故将原来用于投资的部分资金用于提前还贷。

在张大伟看来,部分存量住房贷款利率偏高,也是借款人提前还款的原因之一。2020年以来发放的部分住房贷款利率在6%以上,尽管2022年贷款市场报价利率(LPR)下降三次,但部分存量房贷利率仍然显著高于目前约4.3%的平均房贷利率。

招联金融首席研究员董希淼就表示,当前部分存量房贷与新增房贷之间的利差过大问题需要引起重视,建议相关部门加快出台应对举措,引导银行适度降低存量房贷利率,进一步降低住房消费者的负担,解决居民扎堆提前还款及违规转贷等问题。

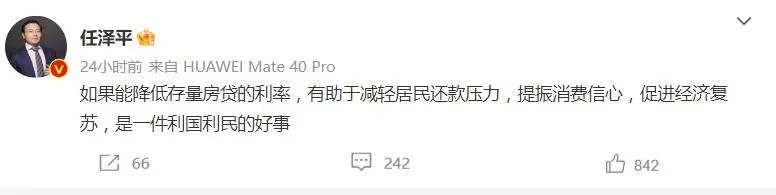

因此,著名经济学家任泽平在社交媒体感慨,如果能降低存量房贷的利率,有助于减轻居民还款压力,提振消费信心。

银行为何不希望居民提前还房贷?

张大伟指出,银行不希望居民提前还房贷,一方面是基于银行房贷工作指标要求考虑;另一方面是因为按揭存款在银行属于重要的优质资产,风险小,利润大。

张大伟指出,房贷是目前各家银行相对优质的信贷业务,各家银行的吸储成本也远远不到3%,四大国有银行中,平均吸储成本均在2%左右,最低的一家银行的平均吸储成本仅1.85%:最大的一家银行,实现净利润2763亿元,平均日赚7.57亿元,净息差率高达2.66%。

他还提到,当下提前还贷潮中,不乏以经营贷置换房贷,“很多金融贷款企业都在各种推销用3点多的经营贷置换按揭贷款”,从政策趋势看,不应该对提前还贷设置排队等期限,对于自有资金闲置的应该鼓励提前还贷。

李宇嘉也表示,只要房贷利率高于理财利率、房价还在下跌,且居民预期房价下跌,提前还贷的动机,就一直会存在。提前“还房贷”,这是居民在主动“降杠杆”;开发商不拿地,也是主动“降杠杆”。地产原来是金融的“加速器”,现在逆转到成为金融“减速器”。

张大伟总结称,“提前还房贷”仅仅是个开始。在他看来,只要存量房贷不降低,社会各种投资收益率持续降低,定期存款3.1的大额存单都需要排队抢,这种情况下,未来几个月提前还款会继续明显增加。

对于挪用经营贷与消费贷“提前还贷”的情况,张大伟表示如果没有3年内还清的能力,不建议使用,“毕竟你很难知道政策今天非常宽松,会不会过几天又开始收紧”。

应对“提前还贷潮” 银行要有短中长三策

财联社评论指出,从公开媒体报道来看,大部分银行对这一波“提前还贷潮”似乎还没有心理准备,仍然在按大类资产摆布的惯性给基层网点配发新增房贷和提前还贷的额度。以至于措手不及之下,不得不采取关闭线上申请通道、延长居民还贷日期等“非常规手段”来应付,引发不少客户的抱怨。

“拖字诀”不仅短期来看有失偏颇,容易引发争议,从长期来看也不利于银行转型。首先就能不能顺利办理提前还贷这件事情而言,银行没有理由为客户变相设置障碍。存量房贷合同是双向的,大部分银行在居民签署房贷合同时,基本都会约定好提前还贷的违约、罚息规定,但并没有明文禁止居民提前还贷。笔者认为,无论当下居民提前还贷的动机如何,银行都应该遵守合同约定,只要申请人愿意承担违约风险,愿意缴纳合同约定的罚息,那么银行就有义务为其提供便利、快捷的还款服务。

其次,作为专业金融机构,银行对利率周期和客户行为趋势要有预判。去年央行货币政策转向之后,银行对存量和新增房贷资产之间的消长关系,以及重定价的趋势就应该有基本的判断。去年下半年的两次大规模理财赎回潮,也已经警示银行客户的风险喜好正在发生改变。在这种情况下仍然出现大规模的客户抱怨,说明银行并没有认真对待这些信号。

最后,正如当年商业银行竞相涌入房贷按揭市场一样,这一波“提前还贷潮”是否意味着中国居民持续二十年的房贷增长周期已经走完?也是银行必须认真面对的问题。从当前的监管政策和中国经济的转型方向而言,按揭贷款未来在各家银行存量资产的总盘子里还会有一席之地,但要像过去那样继续成为利润收入的主要来源恐怕是不现实的。从长远来看,只有早做准备积极转型,银行才不会在居民资产摆布偏好发生变化后陷入被动。