关于房贷利率,这是我看过最简洁明了的解释,小白也能看懂!

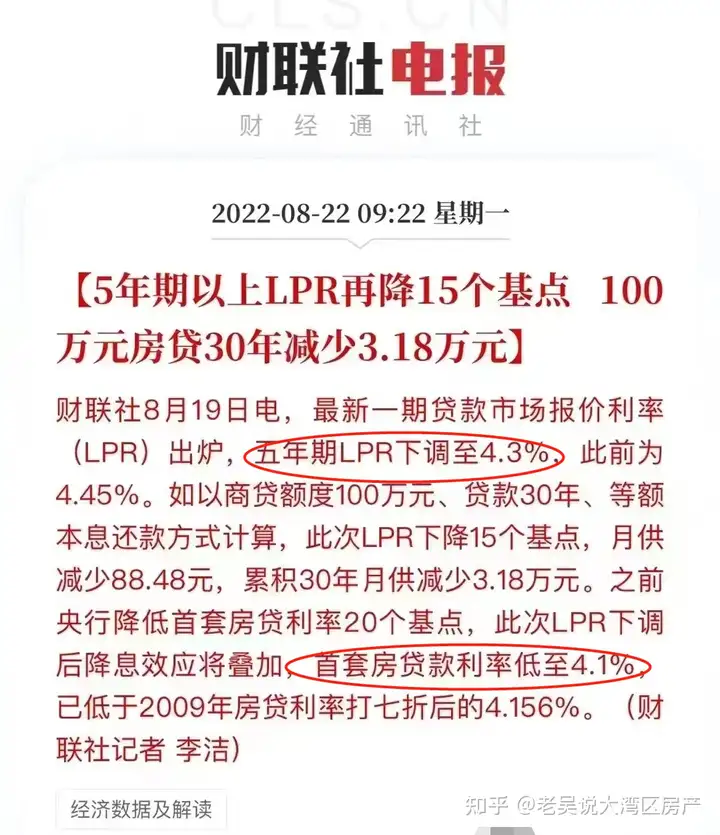

相信这两天贷款利率降低的的消息大家都已经知道了,最新一期贷款市场报价利率五年期LPR,又下调了15个基点,LPR从4.45%直接下降到4.3%,而且叠加此前央行在首套房房贷利率LPR基础上降低的20个基点,首套房贷款利率现在直接降低到了4.1%!比金融危机过后的2009年的房贷利率还低!甚至啊是近31年来最低的房贷利率了!但翻看评论区,还是有很多人对房贷利率这一块一知半解,今天就通过几个方面来给大家解惑!尤其是最后一个问题,是很多人最关心的!

房

贷

知

识

01

房贷跟LPR的关系?

LPR是指贷款市场利率报价,分为1年期和5年期!

由人民银行授权特定机构每月20号公布一次,节假日顺延,这次LPR下降是本月22号公布的原因是因为刚好20号是周六,所以顺延到了22号!贷款期限不超过5年的会采用1年期LPR,超过5年的就会采用5年期LPR,所以我们的房贷利率一般都是采用5年期的LPR报价!

而且记住LPR是每月浮动的,由18家专门的银行分别报出自己的贷款利率,然后去掉最高价和最低价,剩余16个利率计算平均值,新的一个月的LPR报价可以维持不变,可以增也可以降,主要受宏观环境,货币政策,市场利率等因素影响!

我们签的房贷合同中可以选择固定LPR利率,也可以选择浮动LPR利率,如果我们签的是浮动的,那么我们只要记住,只要LPR下降,贷款的利息就会减少,对贷款人有利就行了!而从今年截止到今天LPR已经是今年的第三次下降了,从4.6%降至4.45%,再由4.45降至4.3%!值得注意的是,虽然近几年LPR报价一直在下调,但如果房贷利率没有选择固定LPR利率,也会有上浮的可能!

02

房贷利率怎么算?

房贷利率主要由两部分组成,准确点来说,我们可以直接套用一个公式:

房贷利率=LPR±BP(基点)!

这里的BP是BASIC PIONT的缩写,又叫利率基点!

一个基点就等于0.01个百分点,就是0.01%,如果是20个基点,就是0.2%!所以此次最新市场报价LPR是4.3%,而为了促进刚需市场,央行下发首房首贷在LPR基础上下降20个基点,所以首房首贷的房贷利率就变成了4.3%-0.2%=4.1%另外,为什么很多人说今年买房很划算呢?

前面我们讲到LPR是浮动的,但这个房贷利率的加减利率基点是不变的,如果你买房时签的是+20个基点,那么这20个基点是一直不会变的,不管市场LPR报价是多少,你的房贷利率都要在LPR基础上+20个基点!

就比如去年,惠州市场上,首房首贷大部分人签的利率是6%,当时的LPR市场报价是4.65%,也就是说这些人签的房贷利率是+135个基点,那么以后无论是LPR市场报价如何,他们的房贷利率都要+135个基点,现在LPR降到从4.65%降到了4.3%,他们的房贷利率就变成了了4.3%+135个基点=5.65%!

而以往我们签的房贷利率基本上都是在LPR基础上加基点,极少出现减基点的市场行为,就拿今年的房贷利率来讲,-20个基点和+135个基点中间隔了155个基点,同样贷款100万的房子,中间就将近隔了1000块的月供!一年就是12000,30年就是36万,这些都是帮购房者省下来的钱!03

也是很多人最关心的一个问题!LPR下降后以前签的房贷利率会跟着降吗?

答案是肯定的!刚才我跟大家剖析了LPR以及房贷利率的组成部分,既然LPR是浮动的,那么LPR下降,房贷利率肯定也跟着下降!月供就会跟着变!

但值得注意的是啊,什么时候降是个问题!

主要原因啊是购房者跟银行签订的房贷合同,里面的LPR重定价周期,基本上都是一年期,也就是说目前执行的房贷利率LPR要一年之后才能根据市场当时的报价调动,如果在你签订房贷合同的日期满一年后,LPR市场报价高于之前签订的,那么第二年的房贷利率就会上涨,月供会随着上涨,如果低于之前签订的,第二年的月供就会下降!且按照目前的市场报价利率维持一年,下一年也是一样,但一年内中途无论是上涨还是下降,你都是按照当时1年期满时候的报价来去执行房贷利率!

另外,值得注意的是啊购房者签订房贷合同中的LPR重定价周期虽然大部分都是1年期的,但重新定价日有两种类型:

一种是每年的1月1日,选择这个时间作为重新定价日,那么房贷利率重定价就是以上一年12月的LPR报价为重定价!

另一种则是每年对应的贷款发放日期,选择这一种重定价日期就不定,举个例子,如果你是6月办的贷款,7月15号放的款,那么以后你每一年的LPR重定价日期都是在7月15号后,根据每年的7月15号的上一次LPR报价来去执行房贷利率!

我看到有的人在评论区留言问重新定假日购房者需不需要操作什么,答案是不用!

另外啊选择重定价日的类型不同,在省钱上也会有差异!

如果LPR下降了,不管你选择那种类型的重定价日,但如果刚好调整的时间过了重定价日,就要等到明年再根据重定价日前的LPR报价来定了,如果LPR此次是下调了,那么你就损失了一年利率下调剩下来的月供了,所以如何省钱关键就是要看一年内LPR报价下调的时间节点,这个是比较关键的!

像银行一般在每年的12月份,1月份资金会比较紧张些,而在第三季度的资金会相对宽松,所以如果买房时贷款的发放日在7,8,9月这期间的话,建议选怎贷款发放日期为重定价日会更好点!如果不是的话,像本身贷款发放日就和1月1日相距不远,那不如直接选择1月1日作为重定价日,还方便一些!另外如果你去办理固定利率转换浮动利率,如果刚好过了你的贷款发放日,建议也选择1月1日作为LPR重定价日期!以上就是今天给大家讲解的关于房贷的干货,看完你是否对房贷利率有个全面的了解了呢?最近惠州楼市市场利好不断,先是降低首付比例,现在有降低房贷利率,对刚需购房者真的很友好了,如果你最近想了解惠州的房子,欢迎私信咨询,今天的分享就到这,我们下期见!